リスクの定量化

リスクの定量化方法はいくつかある。

リスクマトリックス

リスクマトリックスは、リスク管理の一環として、リスクの評価や優先順位付けを行うためのツールです。リスクマトリックスは、通常、リスクの「確率(発生頻度)」と「影響(被害の大きさ)」の 2 つの軸で構成する。

| 確率\影響 | 低 | 中 | 高 |

|---|---|---|---|

| 高 | 中リスク | 高リスク | 高リスク |

| 中 | 低リスク | 中リスク | 高リスク |

| 低 | 低リスク | 低リスク | 中リスク |

予想損失の計算

予想損失(Expected Loss)は、以下の式で計算できます。

予想損失 = 影響度(Impact) × 発生確率(Probability)

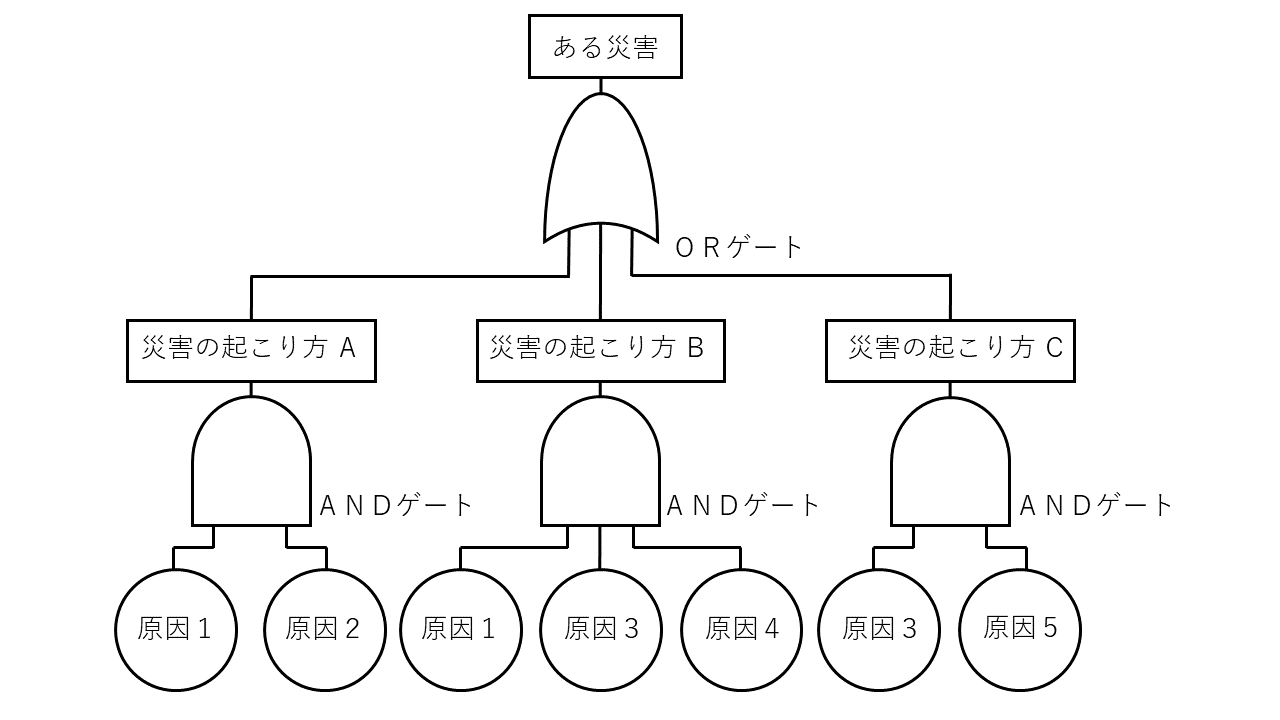

フォールトツリーアナリシス (FTA)

システムの失敗や事故の原因となるリスク要因を系統的に識別し、その確率を計算する方法。

バリュー・アット・リスク(VaR)

金融リスクの定量化によく使用される手法で、特定の期間内に特定の確率で最大どれだけの損失が発生するかを評価する。

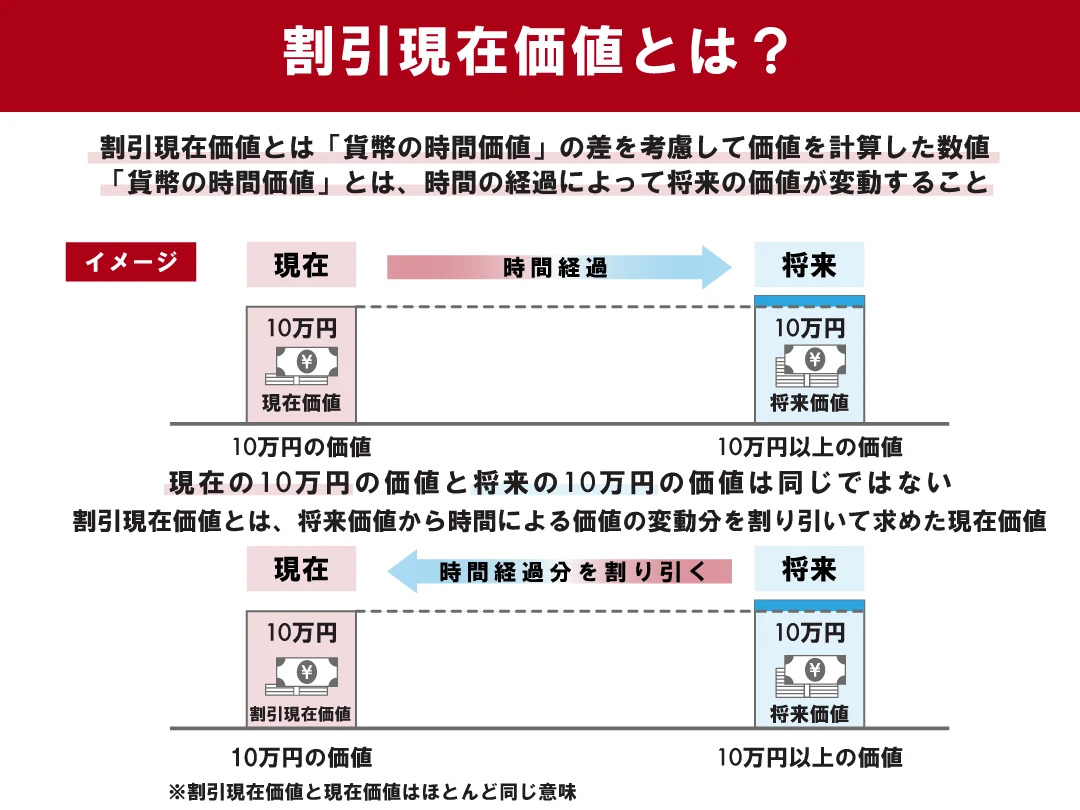

割引現在価値(Discounted Cash Flow, DCF)が大事

- 割引率にリスクプレミアムを含めることで、投資やプロジェクトのリスクを数値化し、評価することができる。

- リスクが高いほど、割引率は高くなり、割引現在価値は低くなる。

- つまり、投資プロジェクトの割引現在価値が正であれば、そのプロジェクトは収益性があり、投資価値があると判断できる

金融におけるリスク=収益の確実性

- 金融においては、金融商品の価格やリターン(収益率)の変動性が、投資リスクの一因とされる。

- つまり、収益も損益もばらつきが多いとリスクとなる

- なぜなら Var や SD がリスクだから

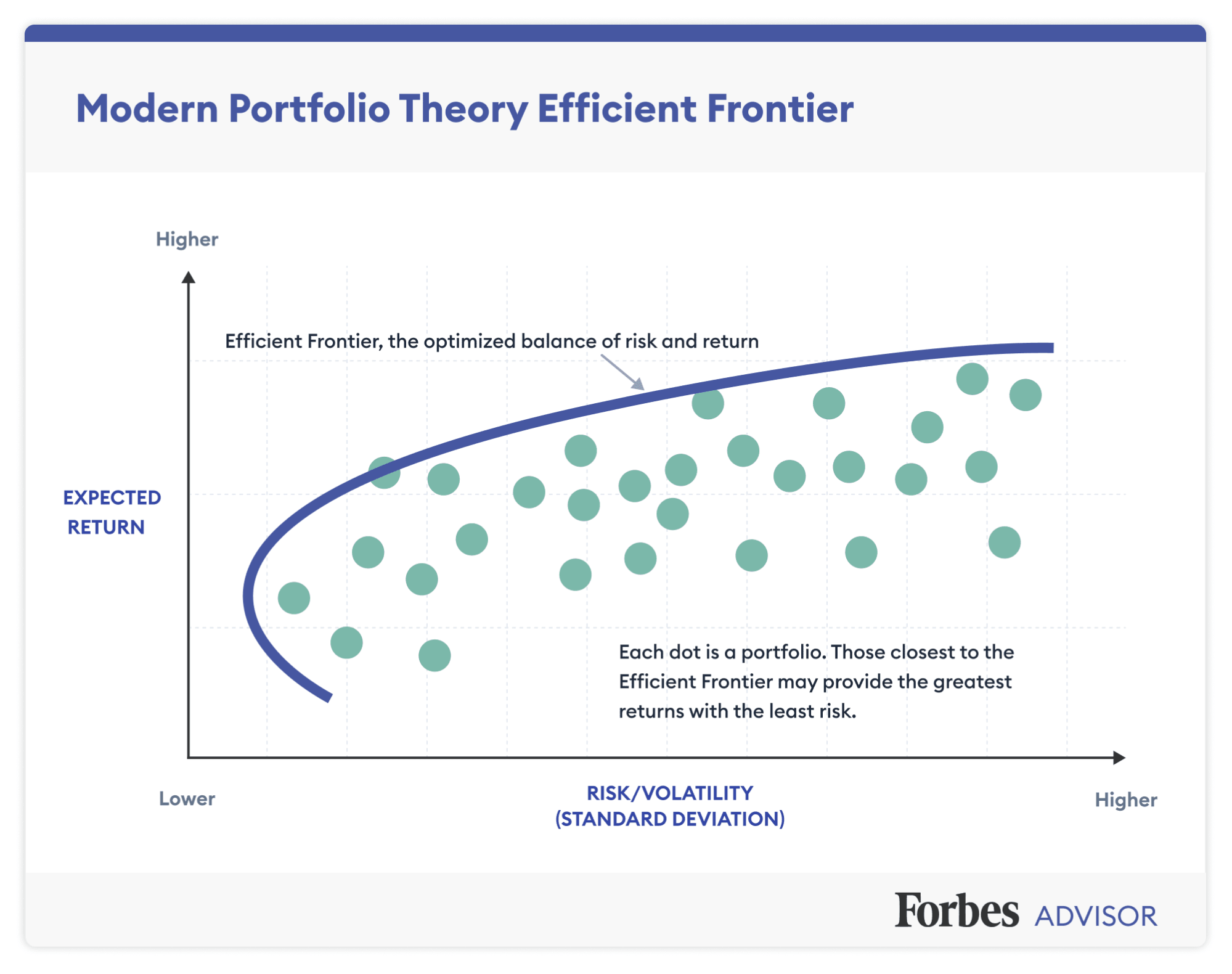

ポートフォリオ理論 (Modern Portfolio Theory, MPT)

- 異なる資産を組み合わせることで全体のリスクを低減(リスク分散)し、期待リターンを最大化するポートフォリオを見つけることを目指す

- 最適な資産の組み合わせを見つけるアプローチを「効率的フロンティア」(Efficient Frontier)という

- 資産間の相関が低い(または負)であればあるほど、ポートフォリオリスクの低減効果は大きくなる